Man liest immer wieder, dass Balanced Scorecard (BSC) und Hoshin Kannri sehr große Ähnlichkeiten haben. Bei näherer Untersuchung fällt jedoch sehr schnell auf, dass die Unterschiede doch sehr groß sind. Was beide gemeinsam haben, ist die grundsätzliche Idee: Das gesamte Unternehmen soll auf die Umsetzung der Strategie ausgerichtet werden.

Obwohl sich die BSC sehr stark seit ihrer Entwicklung verändert hat, liegt der Unterschied beider Instrumente im Wesentlichen darin, wie der Weg zur Entwicklung und Umsetzung der Strategie und der damit verbundenen Ziele bestritten wird.

Inhaltsverzeichnis

Grundidee der Balanced Scorecard

Die Balanced Scorecard wurde Anfang der 1990er-Jahre von Robert S. Kaplan und David P. Norton an der Harvard-Universität entwickelt. Sie hatten festgestellt, dass Unternehmen zu stark nach finanziellen kurzfristigen Zielen wie Ergebnis, Erlösen und Kosten gesteuert werden. Finanzielle Ziele sind jedoch das Ergebnis vergangener Aktivitäten und können zunächst nicht mehr beeinflusst werden.

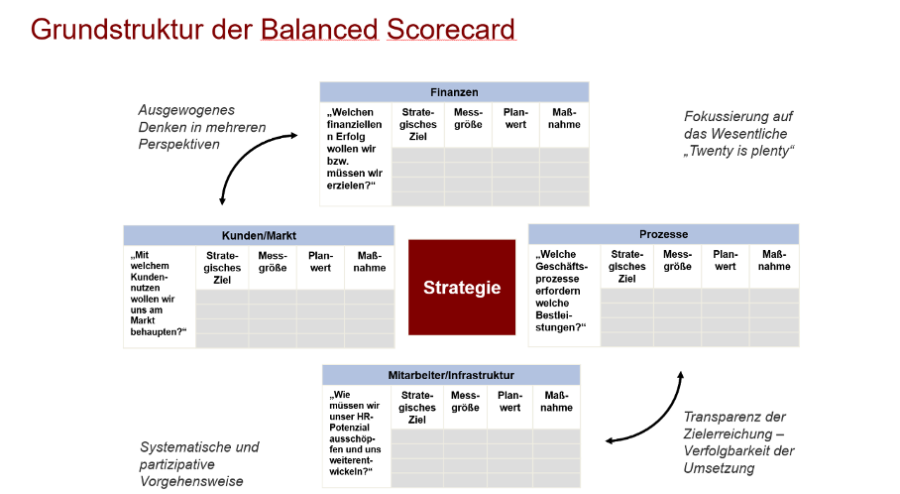

Hingegen sollten unternehmerische Potenziale, langfristige Lebens- und Wettbewerbsfähigkeit mindestens genauso stark berücksichtigt werden. Deswegen empfahlen sie, für die Unternehmenssteuerung auch die Treiber bzw. Vorlaufindikatoren des zukünftigen Erfolgs zu erfassen. Sie ergänzten die vorherrschende finanzielle Perspektive um drei weitere nicht-monetäre Aspekte: Kunden/Markt, Prozesse, Mitarbeiter/Infrastruktur. Ebenso wie der Finanzerfolg sollten diese Elemente über messbare Ziele gesteuert werden.

Alle Perspektiven sollen untereinander ausgewogen bzw. balanced sein und der aktuelle Stand der Strategieumsetzung sollte regelmäßig auf einer Anzeigentafel (scorecard) angezeigt werden. Im Gegensatz zu Unternehmensleitbildern versucht die BSC damit die Erreichung von strategischen Zielen messbar und über die Ableitung von Maßnahmen umsetzbar zu machen: Translating strategy into action – wie der Slogan von Kaplan/Norton heißt.

Im Folgenden werden die wesentlichen Unterschiede zwischen der BSC und Hoshin Kanri dargestellt und diskutiert.

Strategische Ausrichtung eines Unternehmens Der Schwerpunkt der BSC liegt darin, die langfristige Strategie zu formulieren und die strategischen Ziele auf der obersten Ebene eines Unternehmens festzulegen. Während es bei der BSC jedoch relativ unklar ist, was konkret unter einer Strategie und unter strategischen Zielen verstanden wird, bleibt die Frage offen, was nun als strategisch und was als operativ gilt. Im Gegensatz dazu wird bei Hoshin Kanri klar festgelegt, was unter einer Vision, einer langfristigen und mittelfristigen Strategie (Breakthrough-Ziele) verstanden wird und was nicht und wie diese erarbeitet werden. So werden beispielsweise die Breakthrough-Ziele nach vorgegebenen Kriterien systematisch identifiziert und dienen als klare Vorgabe für das gesamte Unternehmen.

Mehrdimensionale Sicht Bei der BSC wird das Unternehmen auf Basis von vier Perspektiven (Finanzen, Kunden/Markt, Prozesse, Mitarbeiter) gesteuert. Dahinter steht die Idee, dass dadurch eine ausgewogene, nicht zu finanzlastige Unternehmenssteuerung möglich sei. Hoshin Kanri verfolgt eine ähnliche Unterteilung nach der sog. QCDE-Kategorisierung. Wobei die Qualität (Q) der Kundenperspektive gleichzusetzen ist, die Kosten (C) der Finanzperspektive, delivery (D) der Prozessperspektive und education der Mitarbeiterperspektive.

Anzahl der Ziele Basierend auf den Perspektiven der BSC empfehlen Kaplan und Norton max. fünf Ziele bzw. Kennzahlen pro Perspektive festzulegen. Dabei gilt das Motto twenty is plenty, was bedeutet, sich auf max. 20 Ziele bzw. Kennzahlen insgesamt zu konzentrieren. Die Frage ist, ob bei dieser relativ großen Anzahl an Zielen in einer Scorecard eine wirksame Steuerung noch möglich ist. Bei Hoshin Kanri sollen im Gegensatz dazu insgesamt über alle QCDE-Dimensionen maximal fünf Breakthrough-Ziele festgelegt werden. Dadurch fokussiert man sich eben nur auf die wesentlichen Ziele, die für den geplanten Durchbruch entscheidend sind.

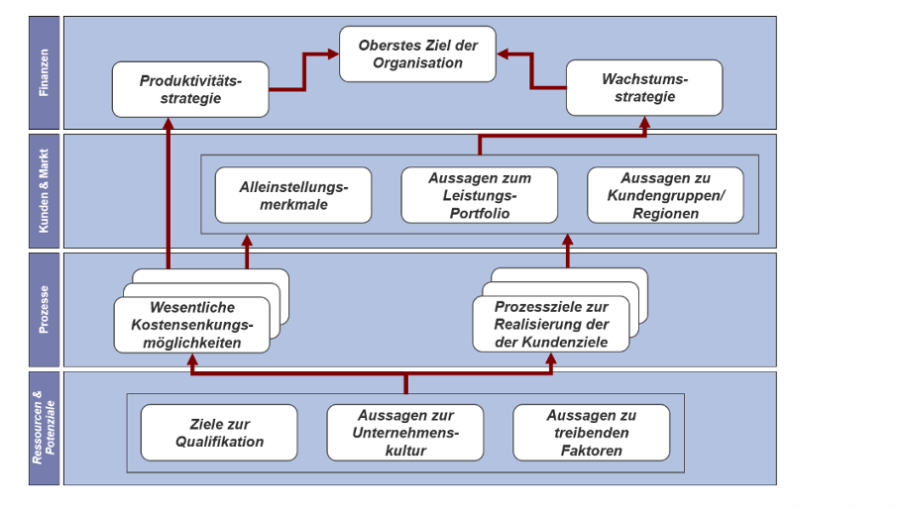

Ursache-Wirkung-Beziehungen zwischen Zielen Bei der BSC wird angenommen, dass die strategischen Ziele in den vier Perspektiven (Finanzen, Kunden/Markt, Prozesse, Mitarbeiter) in einem gewissen Zusammenhang stehen, d. h. dass qualifizierte Mitarbeiter eine bessere Prozessleistung ermöglichen, was wiederum zu einem erhöhten Kundenwert führt und letztendlich die finanzielle Performance steigert (vgl. Abb. 47). Es wird daher empfohlen, die Wirkungsbeziehungen zwischen den strategischen Zielen visuell darzustellen und die Treiber zur Erreichung der obersten Unternehmensziele zu identifizieren. Damit wird die Strategie visuell darstellt, die story of strategy lässt sich erzählen und wird somit für das ganze Unternehmen nachvollziehbar und transparent. Hoshin Kanri stellt die Erarbeitung einer derartigen Strategielandkarte explizit nicht in den Vordergrund. Vielmehr wird Wert darauf gelegt, bei der Festlegung der Ziele eine cross-funktionale Abstimmung über Bereiche hinweg vorzunehmen.

Verbindung der Ziele mit Maßnahmen Sowohl die BSC als auch Hoshin Kanri legen den Fokus darauf, dass für die Ziele entsprechende Maßnahmen festgelegt werden. In der Praxis ist meistens jedoch zu beobachten, dass bei der BSC genau dieser Schritt nicht erfolgt bzw. unberücksichtigt bleibt, obwohl die BSC die Verbindung der Ziele mit den Maßnahmen propagiert (translating strategy into action). Ein Grund liegt darin, dass die Strategieumsetzung nicht nachhaltig im Tagesgeschäft verankert wird und keine Integration der Ziele in den Führungsalltag erfolgt. Hinzu kommt, dass Führungskräfte oft gar keine Zeit haben, sich um strategische Themen zu kümmern und die Arbeit ihrer Mitarbeiter bzw. ihres Teams danach ausrichten zu können. Hoshin Kanri legt insbesondere auf das Wie für die Erreichung der Ziele größten Wert. Zusätzlich wird darauf geachtet, dass für die Umsetzung die entsprechenden Fähigkeiten seitens der Mitarbeiter und der Führungskräfte vorhanden sind.

Dokumentation der Zielplanung Die BSC macht keine großen Vorgaben, was die Dokumentation der Ziele angeht. Hier bleibt es jedem selbst überlassen, auf welche Art und Weise dies gemacht wird und sei es, dass man sich seine eigene BSC in z. B. Excel erstellt. Bei Hoshin Kanri wird für die Dokumentation der Ziele in den meisten Fällen die X-Matrix oder Varianten davon verwendet. Dabei ist es jedoch wichtig zu verstehen, dass diese Matrix lediglich ein Hilfsmittel für die Festlegung der Ziele ist, aber nicht das Mittel, um die Ziele zu erreichen. Denn genau das liegt in der Verantwortung der Führungskräfte. Eine ausgefüllte X-Matrix spielt am Ende des Tages keine Rolle mehr, da die Ziele, Kennzahlen und Maßnahmen bei Hoshin Kanri durch visuelles Management auf allen Ebenen eines Unternehmens dargestellt werden.

Kaskadierung und Vereinbarung von Zielen Zwar verspricht die BSC, dass mit ihrer Hilfe die Ziele über verschiedene Ebenen kaskadiert und von der obersten BSC weitere BSCs abgeleitet werden können. In der Praxis werden jedoch auf meist unterschiedlichste Art und Weise BSCs für darunterliegende Bereiche und Abteilungen erstellt, was wiederum die Gefahr birgt, dass das Ganze viel zu komplex wird. Außerdem macht eine BSC keine Vorgaben, zwischen wem die Ziele vereinbart werden, und wie das geschehen soll. In dem meisten Fällen wird die BSC mit dem bereits existierenden MbO-Prozess verknüpft, bei dem die Zielvereinbarung lediglich zwischen Vorgesetztem und Mitarbeiter erfolgt. Eines der wichtigsten Elemente bei Hoshin Kanri ist die Zielkaskadierung auf Basis des Catchball-Prozesses. Dabei werden zwischen der Führungskraft und dem Team nicht nur die Ziele, sondern auch der Weg dahin festgelegt.

Führungskräfteentwicklung Viele Unternehmen sehen gerade die Berücksichtigung der Mitarbeiter-Perspektive und damit die weichen Faktoren zu gleichen Teilen wie die restlichen Perspektiven als die eigentliche Innovation der BSC. Bei der BSC ist somit zwar die Perspektive »Mitarbeiter« für die Festlegung von Zielen und entsprechenden Kennzahlen berücksichtigt, aber die Ausgestaltung muss von jedem Unternehmen individuell vorgenommen werden. Sieht man sich BSCs in der Praxis an, fällt meistens auf, dass die für die Mitarbeiter-Perspektive nahezu keine Informationen zur Verfügung stehen, weil es eben nicht immer einfach ist, adequate Kennzahlen zu finden. Oder es sind typische Kennzahlen wie z. B. Mitarbeiterzufriedenheit, Krankenstand, Fluktuation, Schulung von Mitarbeitern festgelegt, die zunächst keinen großen Zusammenhang zur Strategie aufweisen. Dies wirft die berechtigte Frage auf, inwieweit diese Kennzahlen für das Vorantreiben der Strategie sinnvoll sind. Hoshin Kanri legt im Gegensatz dazu zunächst keinen großen Wert darauf, zwanghaft Kennzahlen für das Messen der Performance in der Perspektive Mitarbeiter festzulegen. Viel wichtiger ist es hierbei, den Schwerpunkt darauf zu legen, dass die Führungskräfte entsprechend qualifiziert werden, damit sie in der Lage sind, ihre Mitarbeiter zu entwickeln, damit die herausfordernden Ziele erreicht werden können. Hoshin Kanri kann auf Basis des Toyota-Führungskräfteentwicklungsmodells nur von denjenigen Führungskräften erfolgreich umgesetzt werden, die die höchste Entwicklungsstufe erreicht haben.

Regelmäßige Reviews Was die Durchführung von Reviews angeht, sieht die BSC im Allgemeinen vor, dass die Scorecards einmal pro Monat aktualisiert und reportet werden. Am Ende des Jahres erfolgt ein strategisches Review, bei dem in Abhängigkeit von erkennbaren Veränderungen, Anpassungen in der Strategie, den Zielen und von Kennzahlen vorgenommen werden. Dabei wird immer wieder angesprochen, wie wichtig das organisationale Lernen ist, wie das aber geschehen soll, bleibt jedoch unklar. Die Durchführung von regelmäßigen Reviews wird insbesondere in der Check-Phase bei Hoshin Kanri deutlich. Dabei liegt der Fokus darauf, dass nicht wie beim MbO ein oder zwei Mal im Jahr eine Zielüberprüfung stattfindet, sondern möglichst regelmäßig auf allen Ebenen und in Verbindung mit dem Shopfloor-Management bis auf stündliche Basis Reviews durchgeführt werden. Das Jahresendreview findet auf Basis der Presidents Diagnosis statt, das für Führungskräfte und Topmanagement als wesentlicher Input für strategische Anpassungen dient.

Implementierung von BSC und Hoshin Kanri

Beide Methoden können gemeinsam in einem Unternehmen funktionieren, da der performance-orientierte Ansatz der BSC und der prozessorientierte Ansatz von Hoshin Kanri Synergien erzeugen. So setzen einer Studie von Kaplan/Norton zu Folge 26 Prozent der befragten Unternehmen sowohl die BSC als auch Hoshin Kanri ein.

Eine Kombination der beiden kann als sinnvoll erachtet wenn, wenn die BSC zum einen verstärkt als Instrument eingesetzt wird, um die Strategie visuell (im Sinne einer Strategielandkarte) darzustellen und zum anderen, um die Kennzahlen auf einen Blick zu liefern. Damit unterstützt die BSC die Vermittlung der Strategie und dient als Kennzahlenlieferant bei der Durchführung von Meetings, während Hoshin Kanri für die Förderung der Fähigkeiten für die tatsächliche Umsetzung der Ziele zuständig ist, um ein Unternehmen in Richtung der obersten Ziele zu führen.

Folgende Übersicht stellt die wesentlichen Merkmale von BSC und Hoshin Kanri gegenüber:

| Balanced Scorecard | Hoshin Kanri |

| Konzentration auf die Formulierung der langfristigen Strategie und strategischer Zielen ohne konkrete Vorgehensweise | Systematische Vorgehensweise für das Festlegen von Vision sowie langfristiger und mittelfristiger Strategie (Breakthrough-Ziele) |

| Max. 20 strategische Ziele | Max. 5 Breakthrough-Ziele |

| Aufteilung der Ziele in vier Perspektiven (Mitarbeiter, Prozesse, Kunden/Markt, Finanzen) | Aufteilung der Ziele nach QCDE (Quality, Cost, Delivery, Education) |

| Stellt Ursache-Wirkung-Beziehungen zwischen Zielen auf oberster Ebene visuell dar (story of strategy) | Identifiziert vertikale und cross-funktionale Zielbeziehungen auf allen Ebenen |

| Verbindet Ziele mit Maßnahmen (translating strategy into action) ohne konkrete Vorgehensweise | Verbindet Ziele mit Maßnahmen, indem Aktionspläne, Kennzahlen und Verantwortlichkeiten festgelegt werden und die Verantwortung für die Umsetzung bei der Führungskraft liegen |

| Es gibt keinen expliziten Prozess zur Zielkaskadierung und Vereinbarung, Verknüpfung mit MbO | Zielkaskadierung erfolgt im Rahmen des Catchball-Prozesses, bei dem die Ziele zwischen Führungskraft und dem Team diskutiert und verhandelt werden |

| Umsetzung der Maßnahmen bleibt jedem selbst überlassen | Führungskräfte sind durch Coaching und Mentoring für die Umsetzung der Maßnahmen verantwortlich; verschiedene Lean-Tools werden bei der Umsetzung angewendet |

| Ausgestaltung der Perspektive »Mitarbeiter« erfolgt individuell | Größter Fokus auf die Entwicklung von Führungsfähigkeiten |

| Kein expliziter Prozess zur Schulung von Mitarbeitern | Schulung und Coaching von Mitarbeitern erfolgt auf Basis des PDCA-Zyklus, die dabei in der Anwendung von Lean-Tools geschult werden |

| Kein expliziter Prozess zur Durchführung regelmäßiger Reviews | Fokus auf regelmäßige Reviews auf allen Ebenen und starke Verbindung zum Shopfloor-Management und zur Visualisierung |

| Branchenweit anwendbar | Branchenweit anwendbar, wobei bisher der Schwerpunkt in Produktionsunternehmen liegt |

| Performanceorientiert | Prozessorientiert |

Dr. Daniela Kudernatsch ist Gründerin und Geschäftsführerin der Unternehmensberatung KUDERNATSCH Consulting & Solutions.

Sie ist eine erfahrene Strategieexpertin mit mehr als 20 Jahren Berufserfahrung. Fr. Dr. Kudernatsch hat in den Neunzigerjahren praktische Erfahrungen in verschiedenen Unternehmen gesammelt und berät seit 2001 Unternehmen national und international bei der Einführung von Managementsystemen. Hierzu zählen u.a. Hoshin Kanri, OKR (Objectives & Key Results), Balanced Scorecard, Lean Management.

Außerdem ist sie Bestseller-Autorin zahlreicher Managementbücher und wird häufig zu Key Notes oder Impulsvorträgen gebucht.

Dr. Daniela Kudernatsch

Erfahren Sie mehr zur Hoshin-Kanri-Methode:

Hoshin Kanri Masterclass

Fundierte Einblicke in die Hoshin-Kanri-Methode und die X-Matrix

Hoshin Kanri Mehode – Beratung

Professionelle Unterstützung bei der Anwendung der X-Matrix

Hoshin Kanri Webinar – Wöchentlich

Grundlagen der Hoshin-Kanri-Methode – Kostenloses Webinar