Gemeinkosten galten lange als unveränderbar – diffus, komplex, kaum steuerbar.

Diese Case Study zeigt, wie daraus ein strategisches Durchbruchziel wurde.

Mit Hoshin Kanri, klaren Zielen und messbaren Erfolgen – Schritt für Schritt.

Zusammenfassung

Was einst als schwer steuerbarer Kostenblock galt, wurde zu einem strategischen Durchbruchziel: Die Gemeinkostenquote soll bis 2030 unter 15 % sinken. Der erste Schritt war die Schaffung voller Transparenz über Struktur, Verteilung und Hebel. Auf dieser Basis entstand eine X-Matrix mit klaren Zielen, Prioritäten und KPIs. Über den Catchball-Prozess wurden die Ziele bereichsübergreifend kaskadiert und praxisnah übersetzt. Jede Führungskraft übernahm Verantwortung für konkrete Maßnahmen mit messbarer Wirkung. Monatliche Reviews mit Bowling Charts sorgten für Verbindlichkeit, Klarheit und Lernimpulse. So wurden Gemeinkosten zu einer strategisch steuerbaren Führungsaufgabe mit spürbarem Impact.

Ausgangslage

Im Rahmen eines Beratungsprojekts mit einem meiner Industriekunden, einem international tätigen Unternehmen mit mehreren Produktionsstandorten, wurde ich mit einer zentralen Herausforderung betraut: Die Gemeinkostenquote hatte sich in den vergangenen Jahren zu einem strategisch kritischen Faktor entwickelt.

Wie in vielen Unternehmen standen auch hier traditionell die direkten Kosten wie zum Beispiel Produktion, Einkauf oder Logistik im Mittelpunkt der Aufmerksamkeit. Die Gemeinkosten hingegen führten ein stilles Dasein im Hintergrund: Sie galten als unveränderbare Begleitgröße, waren über viele Kostenstellen diffus verteilt und entzogen sich dadurch weitgehend der aktiven Steuerung. Im betrieblichen Alltag standen sie kaum im Fokus – zu abstrakt, zu komplex, zu wenig greifbar. Während direkte Kosten wie Material oder Fertigungseinheiten präzise geplant und optimiert wurden, blieben die Gemeinkosten eher eine „Black Box“.

Der Tenor lautete vielerorts: „Da kann man sowieso nichts machen.“ Entsprechend wurden sie verwaltet, aber selten wirklich geführt.

Doch das Zahlenbild war eindeutig: Trotz wachsender Umsätze stiegen die Gemeinkosten überproportional. Für das Jahr 2023 lag die Quote bereits bei 22 %, für 2024 war ein weiterer Anstieg auf 30 % prognostiziert. Damit rückte das Ziel eines nachhaltig positiven EBIT in bedrohliche Ferne.

In enger Zusammenarbeit mit der Geschäftsführung und den Bereichsleitungen entwickelten wir die gemeinsame Erkenntnis: Klassische Kostensenkung würde hier nicht ausreichen. Es braucht einen strategischen Durchbruch.

So wurde das Thema „Gemeinkosten senken“ bewusst als Durchbruchziel verankert und in ein ambitioniertes Zielbild überführt: Reduktion der Gemeinkostenquote auf unter 15 % bis 2030.

Eine Zielsetzung, die deutlich machte: Diese Transformation lässt sich nicht über bestehende Routinen oder Optimierungsschleifen erreichen, sondern erfordert neues Denken, klare Prioritäten und gezielte Führung.

Ich wurde beauftragt, diesen Veränderungsprozess mit der Hoshin-Kanri-Methode zu begleiten: Von der Definition des Durchbruchziels über die Entwicklung der X-Matrix bis zur Kaskadierung über verschiedene Hierarchiestufen in operative Maßnahmen und Kennzahlen. Damit wurde der Grundstein gelegt, um das strategische Ziel über alle Ebenen hinweg wirksam umzusetzen. Denn der Fokus lag gerade darauf, dieses klassische Finanzziel nicht nur im Controlling zu verankern, sondern es zu einer beeinflussbaren Zielgröße in der gesamten Organisation machen.

Im Folgenden zeige ich die fünf zentralen Phasen, mit denen wir das Durchbruchziel „Senkung der Gemeinkosten“ methodisch fundiert und praxisnah umgesetzt haben – von der Datentransparenz bis zum operativen Monitoring.

Phase 1: Transparenz schaffen – Zahlen aufbereiten & Daten verstehen

Den Auftakt bildete die systematische Aufbereitung der Gemeinkostenstruktur durch das Controlling. Ziel war es, erstmals bereichsübergreifend ein gemeinsames Verständnis über die Zusammensetzung, Verteilung und Ursachen der Gemeinkosten zu schaffen.

Dabei standen drei Leitfragen im Fokus:

- Welche Bestandteile sind überhaupt steuerbar – also produktiv beeinflussbar – und welche eher strukturell gegeben?

- Welche Kostenarten und Positionen verursachen die höchsten Gemeinkosten?

- Wo liegen die größten Hebel, insbesondere in Bezug auf Personalaufwand, Dienstleistungen, Instandhaltung, Werbung, IT und Energie?

Im Rahmen dieser Analyse wurde die gesamte Kostenbasis differenziert betrachtet:

Erste Visualisierungen zur Hebelwirkung einzelner Kostenblöcke

- Aufteilung in direkt zurechenbare Kosten (z. B. Einzelkosten-Löhne) versus Gemeinkosten (z. B. indirekte Personalkosten, Lohnnebenkosten, Fremdleistungen)

- Identifikation typischer Kostenverteilungen, z. B. hohe Anteile in IT-Lizenzen, Instandhaltungsleistungen oder nicht-produktiver Arbeitszeit

Mit dieser neu gewonnenen Transparenz war die Basis geschaffen, um den nächsten Schritt zu gehen: die strategische Ausrichtung über die X-Matrix.

Denn: Zahlen allein führen noch zu keiner Veränderung – erst durch gemeinsame Zieldefinition, klare Verbesserungsprioritäten und messbare Steuerung entsteht strategische Wirksamkeit. Genau dafür wurde in Phase 2 ein zweitägiger X-Matrix-Workshop mit der Geschäftsführung und den Bereichsleitungen durchgeführt, der das Durchbruchziel erstmals systematisch verankerte.

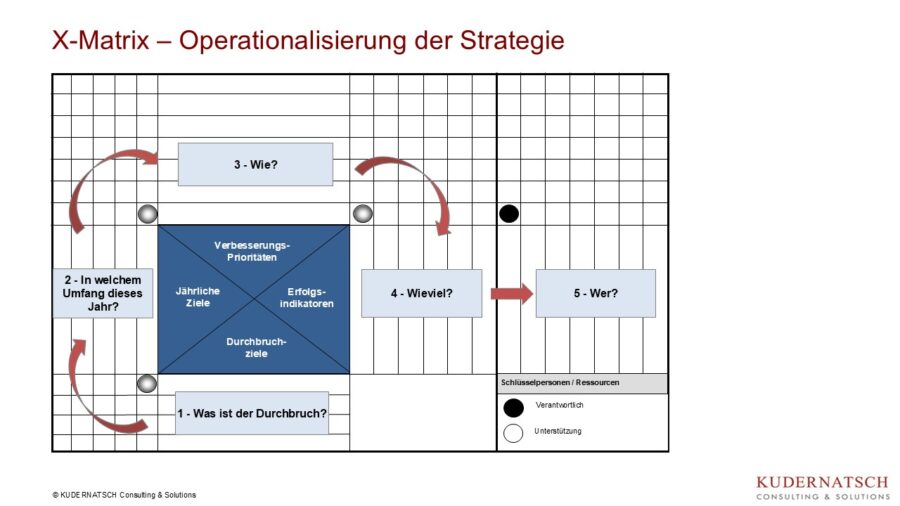

Phase 2: Strategische Ausrichtung – X-Matrix-Workshop auf Top-Level

In einem zweitägigen Workshop mit Geschäftsführung und Bereichsleitungen wurde die Top-Level-X-Matrix entwickelt.

Ziel des Workshops:

Die Entwicklung einer vollständigen, tragfähigen X-Matrix, die alle relevanten strategischen Bausteine enthält – vom Durchbruchziel über Jahresziele bis hin zu Verbesserungsprioritäten, KPIs und Verantwortlichkeiten.

Die X-Matrix als zentrales Steuerungselement

Die X-Matrix ist das Herzstück der Hoshin-Kanri-Methode. Sie verknüpft vier zentrale Elemente:

- Durchbruchziel: Wie erreichen wir den Durchbruch?

- Jahresziel: Was müssen wir im kommenden Jahr erreichen?

- Verbesserungsprioritäten (VPs): Was sind die zentralen Hebel zur Zielerreichung

- Erfolgsindikatoren: Wie steuern wir die Umsetzung und die sichern die Nachverfolgung?

- Verantwortlichkeiten: Wer setzt um und wer unterstützt?

Diese fünf Felder werden systematisch miteinander verknüpft, sodass jede Maßnahme sichtbar auf ein strategisches Ziel einzahlt.

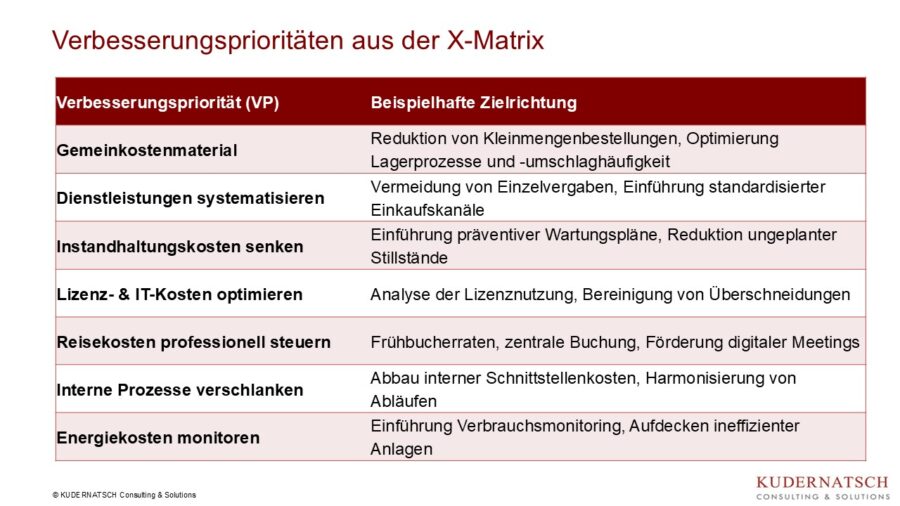

Erarbeitete Verbesserungsprioritäten (Auswahl)

In intensiven Arbeitsphasen wurden auf Basis der Datenlage und der Erfahrungswerte aus den Bereichen die wichtigsten Hebel zur GK-Senkung identifiziert. Die folgenden VPs wurden priorisiert:

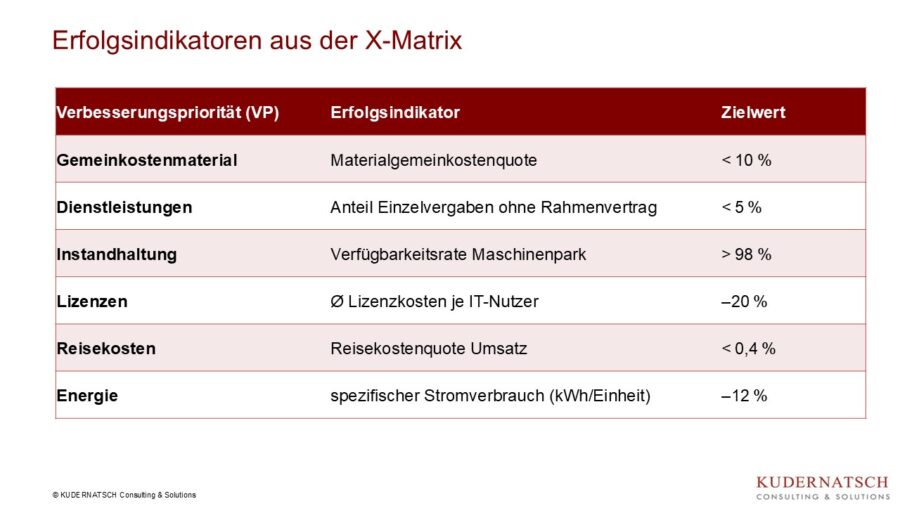

KPI-Logik: Messen, steuern, lernen

Jede VP wurde mit 2–3 konkreten Erfolgskennzahlen (KPIs) versehen – nicht nur finanziell, sondern auch operativ, um Fortschritt und Wirkung messbar zu machen.

Beispiele:

Verantwortlichkeit & Führung

Ein zentraler Aspekt des Workshops war die klare Zuordnung von Führungsverantwortung. Für jede VP wurden ein oder zwei Hauptverantwortliche auf Bereichsleitungsebene festgelegt, die das Thema über die nächsten 12 Monate treiben – unterstützt durch definierte Schnittstellen.

Folgender Output wurde erzielt:

- Fertiggestellte Top-Level-X-Matrix

- Konsens im Führungsteam, welche Hebel den größten Beitrag zur GK-Senkung leisten

- Gemeinsames Zielbild, das als Referenzrahmen für alle weiteren Umsetzungsphasen dient

Mit der X-Matrix auf Top-Level war die strategische Richtung nun gesetzt. Um das Durchbruchziel jedoch wirksam im Unternehmen zu verankern, musste es nun in die operativen Strukturen übersetzt werden.

Phase 3: Kaskadierung – X-Matrizen und Aktionspläne über alle Ebenen hinweg

Nach der Entwicklung der strategischen Top-Level-X-Matrix begann in Phase 3 die umfassende Kaskadierung des Durchbruchziels in die gesamte Organisation. Ziel war es, die Verbesserungsprioritäten (VPs) nicht nur auf Bereichsebene zu verankern, sondern bis in die Teams und Mitarbeiterebenen hinein konkret und wirksam zu übersetzen.

Im Zentrum dieser Phase stand der Catchball-Prozess, in dem das dialogorientierte Herunterbrechen strategischer Ziele entlang der Führungsstruktur im Vordergrund steht. Im Unterschied zu klassischen Zielvorgaben werden die VPs nicht „top-down“ delegiert, sondern gemeinsam weiterentwickelt und auf die jeweiligen Funktions- und Verantwortungskontexte angepasst.

Folgendes Vorgehen zeichnet den Catchball-Prozess aus:

- Übernahme der strategischen VPs als Rahmen („Was?“) für die nächste Führungsebene

- Reflexion pro Ebene:

- Was bedeutet diese VP in unserem Bereich konkret?

- Welche Treiber beeinflussen sie bei uns?

- Ableitung relevanter Hebel und Maßnahmen

- Definition spezifischer KPIs auf Abteilungs-, Team- und Mitarbeiterebene

- Festlegung von Quartalszielen & Maßnahmenpaketen mit Zuständigkeiten

- Verknüpfung mit übergeordneten Ressourcen- und Schnittstellenprozessen

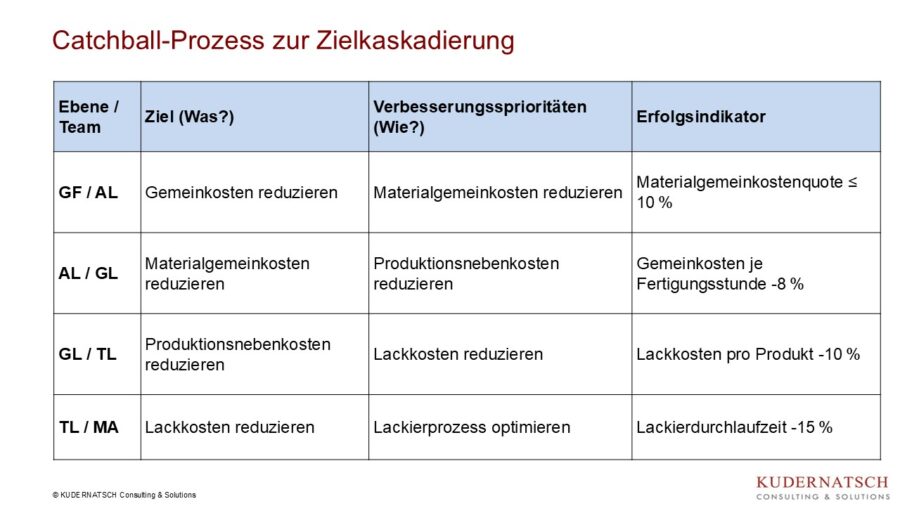

Beispielhafte Vorgehensweise im Catchball-Prozess: „Materialgemeinkosten reduzieren“

Im Rahmen eines mehrstufigen Catchball-Prozesses wurde das strategische Ziel „Reduktion der Gemeinkosten“ systematisch über die Hierarchieebenen hinweg operationalisiert und mit konkreten Verbesserungsschwerpunkten sowie messbaren Erfolgskriterien hinterlegt. Ziel war es, durch gemeinsame Abstimmung und Rückkopplung zwischen Führungskräften und operativen Einheiten fokussierte und umsetzbare Maßnahmen abzuleiten.

Der Ablauf gliederte sich wie folgt:

- Top-Down-Zielsetzung:

Auf der obersten Ebene (GF/AL) wurde das übergeordnete Ziel definiert: „Gemeinkosten reduzieren“. Als zentrale Verbesserungsschwerpunkt wurde dabei die Reduktion der Materialgemeinkosten identifiziert. - Kaskadierung und Konkretisierung:

In der nächsten Ebene (AL/GL) wurde dieses Ziel weiter konkretisiert. Daraus entstand das Ziel „Materialgemeinkosten reduzieren“, mit dem Fokus auf die Reduktion von Produktionsnebenkosten. Der Catchball-Dialog diente dabei der gemeinsamen Identifikation relevanter Kostentreiber und realisierbarer Hebel. - Vertiefung auf Bereichsebene:

Auf der Ebene GL/TL wurde das Ziel erneut konkretisiert. Hier lautete das Ziel „Produktionsnebenkosten reduzieren“, wobei insbesondere die Lackkosten als prioritäres Handlungsfeld herausgearbeitet wurden. - Maßnahmendefinition auf Teamebene:

Auf der untersten Ebene (TL/MA) wurde der Prozess noch weiter operationalisiert. Ziel war hier die Reduktion der Lackkosten, mit der konkreten Maßnahme zur Optimierung des Lackierprozesses. - Verknüpfung mit messbaren Erfolgskriterien:

Für jede Stufe des Prozesses wurde ein konkreter Erfolgsindikator (KPI) definiert, um Fortschritt und Wirksamkeit der Maßnahmen transparent zu machen. Beispiele:- Materialgemeinkostenquote ≤ 10 %

- Gemeinkosten je Fertigungsstunde -8 %

- Lackkosten pro Produkt -10 %

- Lackierdurchlaufzeit -15 %

Dieser strukturierte Catchball-Prozess stellt sicher, dass strategische Ziele nicht nur top-down delegiert, sondern in einem iterativen Dialog mit operativen Teams auf konkrete Maßnahmen heruntergebrochen werden. Gleichzeitig wird über KPIs eine klare Erfolgsorientierung sichergestellt.

Weitere Vorteile der Zielkaskadierung im Catchball-Prozess

Die systematische Kaskadierung des Ziels „Gemeinkosten reduzieren“ über alle Führungsebenen hinweg brachte nicht nur Klarheit in der Zielverteilung, sondern erzeugte auch zusätzlichen Nutzen für die Umsetzung:

- Bereichsspezifische Ausprägung der Verbesserungsschwerpunkte:

Die übergeordnete Zielsetzung wurde je nach Verantwortungsbereich konkretisiert und operationalisiert. So führten Diskussionen im Catchball-Prozess z. B. in der Logistik zur Maßnahme „Verpackungsmaterial standardisieren“, im Einkauf zu „Mindestbestellmengen optimieren“ und in der Produktion zu „Werkzeugnutzung effizienter gestalten“. - Klar definierte KPIs mit operativer Relevanz:

Anstatt abstrakter Kostenziele wurden bereichsnahe Kennzahlen festgelegt, z. B. „Verpackungskosten je Liefereinheit“, „Werkzeugkosten pro Stück“ oder „Bestellkostenquote je Warengruppe“. Diese KPIs ermöglichen eine gezielte Steuerung und erleichtern das Monitoring im Tagesgeschäft. - Stärkung der Verantwortung auf allen Ebenen:

Durch die dialogbasierte Zielklärung über den Catchball-Prozess wurden alle Führungsebenen aktiv in die Ausgestaltung eingebunden. Die Reduktion der Materialgemeinkosten wurde so nicht „von oben verordnet“, sondern gemeinsam mit den operativen Teams erarbeitet und praxisnah konkretisiert. - Verzahnung mit bestehenden Prozessen und Routinen:

Viele Maßnahmen zur Senkung der Materialgemeinkosten wurden direkt in bestehende Strukturen integriert. Beispiele sind die Erweiterung von Lagerkennzahlen im Shopfloor-Board, die Integration materialbezogener KPIs in Monatsreports oder die Anpassung von Schulungsplänen im Umgang mit Verbrauchsmaterialien.

Folgender Output ergab sich im Rahmen des Catchball-Prozesses:

- Stärkere Identifikation mit dem Durchbruchziel durch dialogorientierte Zielentwicklung

- Kaskadierte X-Matrizen auf allen Ebenen – von der Bereichsleitung bis zu den operativen Teams

- Nachvollziehbare Zielpfade, die den Beitrag jeder Funktion zur GK-Senkung sichtbar machen

- Verbindliche Aktionspläne und Maßnahmenverantwortung auf Quartalsbasis

Phase 4: Steuerung & Review-Struktur – Erfolg sichtbar machen

Planung allein schafft noch keine Veränderung. Deshalb wurde in Phase 4 eine strukturierte, verbindliche und praxisnahe Review-Architektur etabliert, um den Fortschritt in der Umsetzung der Verbesserungsprioritäten kontinuierlich zu begleiten – und aktiv zu steuern.

Ziel war es nicht, „nur“ Zahlen zu berichten, sondern Zahlen zu interpretieren, aus Abweichungen zu lernen und rechtzeitig wirksame Maßnahmen zu ergreifen. Damit dies gelingt, braucht es klare Routinen, feste Zeitfenster und eine neue Haltung zur Führungsarbeit.

Drei zentrale Steuerungsebenen

- Monatliche Ziel-Reviews auf 2nd-Level

In allen Fachbereichen wurden monatlich Review-Runden durchgeführt. Hier standen die relevanten KPIs der jeweiligen Verbesserungsprioritäten (VPs) im Mittelpunkt. Gemeinsam wurden der Status der Maßnahmen, Abweichungen vom Zielpfad und strukturelle Hindernisse analysiert.

Besonders wichtig war dabei: Es ging nicht nur um das „Was“, sondern um das „Warum“. Warum ist ein Wert rot? Was steckt wirklich dahinter? Wo liegen die systemischen Ursachen?

- Monatliches Management-Reporting an die Geschäftsführung

Die Ergebnisse aus den Bereichsreviews wurden in einem kompakten Bericht zusammengefasst und an die Geschäftsführung kommuniziert. Das zentrale Instrument hierfür waren Bowling Charts. Dies sind übersichtliche Visualisierungen, die den Verlauf der KPIs im Soll-Ist-Vergleich darstellen. Rote KPIs (kritische Abweichungen) wurden nicht nur markiert, sondern mit konkreten Folgeanalysen und Steuerungsimpulsen unterlegt. - Review-Journale und PDCA-Routinen

Jede Führungskraft, die eine VP verantwortete, führte ein Review-Journal, in dem Fortschritte, Herausforderungen und Erkenntnisse dokumentiert wurden. Diese Journale dienten als Basis für regelmäßige PDCA-Zyklen (Plan – Do – Check – Act). Ziel war es, kontinuierlich zu lernen, zu justieren und Maßnahmen weiterzuentwickeln – nicht nur in der Rückschau, sondern vorausschauend.

Mehr als Reporting: Vom Zahlenlesen zum Ursachenverstehen

Ein zentraler Paradigmenwechsel in dieser Phase war: Zahlen sind keine Ergebnisse – sie sind Signale.

- Abweichungen wurden nicht hingenommen, sondern strukturiert untersucht.

- Die Frage war nie nur „Was läuft falsch?“, sondern „Was ist die Ursache – und was müssen wir ändern?“

- Führungskräfte entwickelten sich von „Kontrolleuren“ zu Sparringspartnern und Coaches, die mit ihren Teams echte Problemlösungsfähigkeit aufbauten.

Ob es um zu hohe Dienstleistungskosten, nicht erreichte Verfügbarkeitsziele oder schleppende Onboardingprozesse ging – jede rote KPI war der Anlass, tiefer zu gehen. Nicht Schuldige zu suchen, sondern Ursachen zu verstehen.

Warum Routinen entscheidend sind

Das Entscheidende an diesem Reviewsystem war nicht seine Struktur – sondern seine Verlässlichkeit.

Denn: Nur wenn Ziele regelmäßig überprüft, interpretiert und reflektiert werden, entsteht Umsetzungskraft.

Die monatlichen Routinen schaffen folgenden Output:

- Etablierter monatlicher Review-Rhythmus in allen relevanten Führungsebenen

- KPI-basierte Steuerung mit visueller Klarheit durch Bowling Charts

- Tiefenschärfe in der Ursachenanalyse bei Abweichungen

- Etablierte PDCA-Routinen, die kontinuierliche Verbesserung ermöglichen

- Stärkung der Führungskultur: Weg vom Berichtswesen, hin zu aktiver, lernender Steuerung

So wird Hoshin Kanri nicht nur geplant, sondern gelebt.

Fazit: Vom Schattendasein zur strategischen Führungsaufgabe

Was einst als schwer beeinflussbar und wenig greifbar galt, ist heute zu einer klar steuerbaren strategischen Führungsaufgabe geworden. Die Umsetzung des Durchbruchziels „Senkung der Gemeinkosten“ mit der Hoshin-Kanri-Methode hat im Unternehmen nicht nur für Transparenz und Struktur gesorgt, sondern vor allem eine neue Haltung im Umgang mit Gemeinkosten etabliert: weg vom reinen Verwaltungsthema – hin zu einem unternehmensweiten Hebel für Effizienz, Ergebnisverbesserung und Führungsqualität.

Durch die X-Matrix, die bereichsübergreifende Kaskadierung, die klar definierten KPIs und die verlässlichen Review-Routinen ist ein System entstanden, das Fokus schafft, Verantwortung stärkt und Fortschritt sichtbar macht. Besonders wertvoll: Die Zahlen bewegen sich bereits deutlich in die richtige Richtung. Erste VPs zeigen signifikante Verbesserungen – etwa durch reduzierte Dienstleistungsausgaben, gesteigerte interne Leistungsquoten oder optimierte Prozesskosten.

Ein entscheidender Erfolgsfaktor: Das Durchbruchziel blieb nicht auf der Ebene der Geschäftsführung stehen. Es wurde konsequent in die gesamte Organisation heruntergebrochen, sodass jede Führungskraft, jedes Team und jeder Mitarbeitende wusste, welchen konkreten Beitrag er oder sie zur Zielerreichung leistet.

Was in vielen Unternehmen als strategisches Ziel nur auf PowerPoint-Folien existiert, wurde hier zur gelebten Realität – in Meetings, in Prozessen, in Routinen.

Gleichzeitig hat sich das Führungsverständnis gewandelt: Führungskräfte übernehmen nicht nur Verantwortung für Zahlen, sondern begleiten ihre Teams aktiv in der Umsetzung – als Coach, Impulsgeber und Problemlösungspartner. Genau das macht den Unterschied zwischen gut gemeinter Zielplanung und wirksamer strategischer Transformation.

Gemeinkosten sind heute nicht mehr bloß ein Kostenblock. Sie sind eine Führungsaufgabe mit strategischem Hebel. Und das Unternehmen ist auf einem sehr guten Weg, diesen Hebel nachhaltig zu nutzen – mit Beteiligung, Klarheit und echter Umsetzungstiefe.